| Druckversion: | | Nach dem Drucken: | | und zurück zum Dokument |

Sollte das Drucken mit diesem Schaltknopf nicht funktionieren, nutzen Sie bitte die Druckfunktion in Ihrem Browser: Menü Datei -> Drucken

Beispiele und Aufgaben im Modul VI-2 Die absolute Konzentration

1. Beispiel

a) Die Ausgangsdaten

Ein konkretes Beispiel für eine Marktkonzentration und ihre Entwicklung in der Zeit finden Sie in der nachfolgenden Tabelle aus der Versicherungswirtschaft:

Tabelle 6-6: Deutsche

Erstversicherungen in den Jahren 1992 und 1998: Versicherungsgruppen

und -konzerne

mit Marktanteilen von jeweils mehr als 2 Prozent

-

|

Gruppe/Konzern

|

Marktanteile

in %

|

|

1992

|

1998

|

|

1.

|

Allianz

|

16,02

|

16,44

|

|

2.

|

Öffentlich-rechtliche

Versicherungen

|

10,05

|

10,59

|

|

3.

|

Münchner

Rück

|

5,00

|

9,30

|

|

4.

|

Generali

AMB

|

-

6,00

|

7,70

d)

|

|

5.

|

AXA/Colonia

|

4,03

|

3,79

|

|

6.

|

R + V

Victoria/DAS

Vereinte

|

3,53

3,58

3,49

|

3,56

b)

a)

|

|

7.

|

Debeka

|

2,20

|

3,51

|

|

8.

|

Signal - Iduna

Iduna / Nova

|

2,25

|

3,05

e)

|

|

9.

|

Gerling-Konzern

|

2,99

|

3,02

|

|

10.

|

PARION

|

-

|

2,58

|

|

11.

|

HUK Coburg

|

2,35

|

2,57

|

|

12.

|

DBV/Winterthur

Gothaer

|

2,19

2,15

|

2,39

|

a)

ab 1996 bei Allianz-Gruppe, b)

ab 1997 mit ERGO bei Münchener Rück

c)

ab 1997 in PARION, d)

ab 1998 in Generali, e)

ab 1998 Signal-Iduna

b) Die Berechnung der Konzentrationsrate

Die Aufgabe:

Aus den obigen Daten soll mit einem r = 5 die Konzentrationsrate berechnet werden:

Tabelle 6-7: Marktanteile der stärksten 5 Versicherungsgruppen

|

Gruppe/Konzern

|

Marktanteile

in %

|

|

1992

|

1998

|

|

1.

|

Allianz

|

16,02

|

16,44

|

|

2.

|

Öffentlich-rechtliche

Versicherungen

|

10,05

|

10,59

|

|

3.

|

Münchner

Rück

|

5,00

|

9,30

|

|

4.

|

Generali

AMB

|

-

6,00

|

7,70

d)

|

|

5.

|

AXA/Colonia

|

4,03

|

3,79

|

|

6.

|

Summe

|

41,1

|

47,82

|

Ergebnis:

Im Zeitverlauf haben die fünf stärksten Versicherungs-Gruppen ihren Marktanteil von 41,1 auf 47,8 % erhöht.

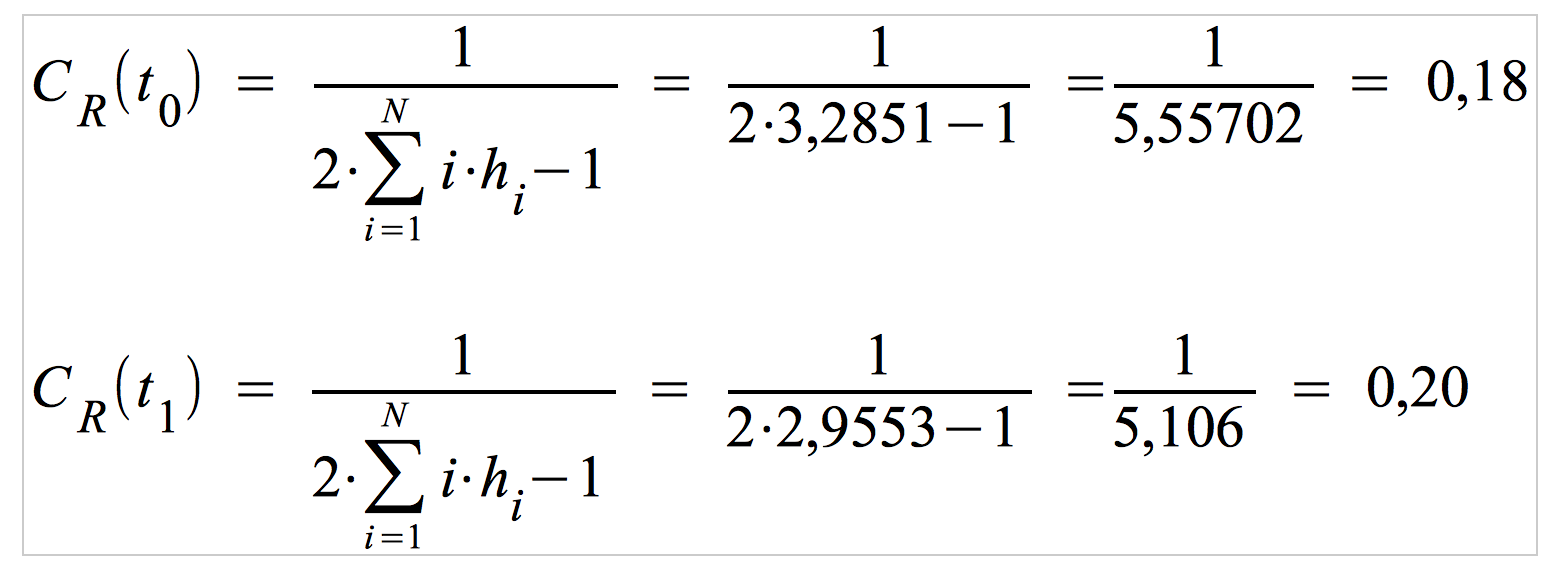

c) Die Berechnung des Rosenbluth-Index

Aufgabe:

Aus den obigen Daten soll zum Vergleich der Rosenbluth-Index berechnet werden:

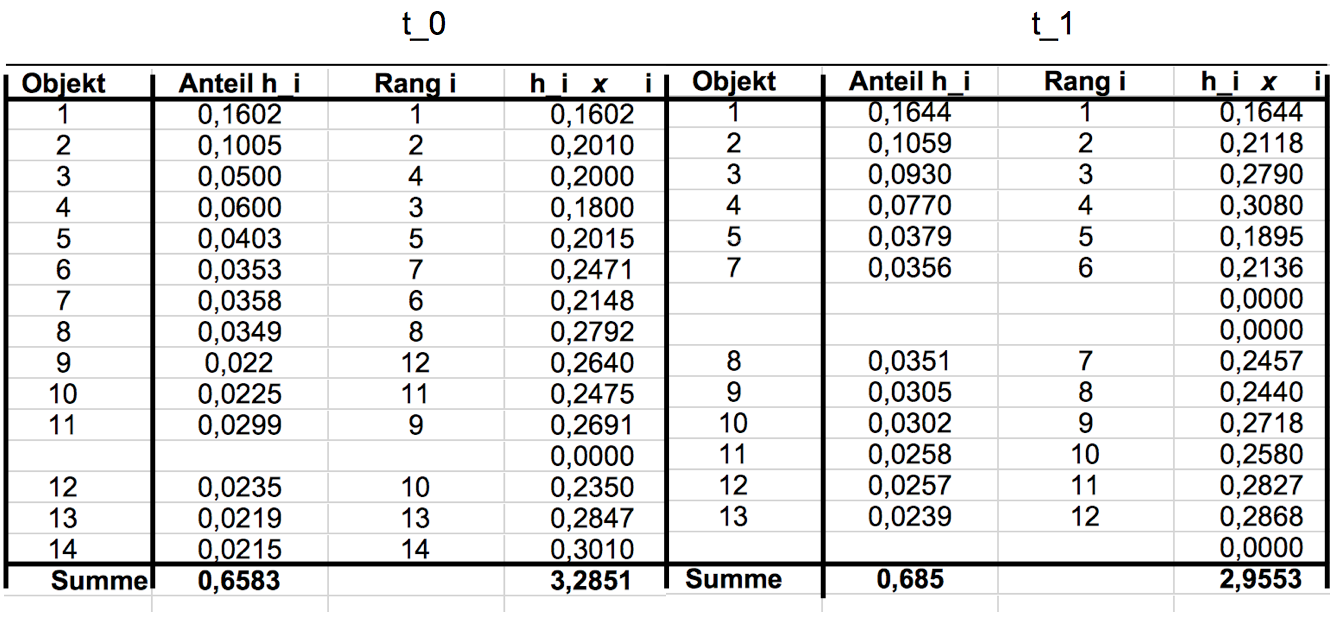

Tabelle 6-8: Arbeitstabelle zum Rosenbluth-Index

Das Ergebnis:

Die Interpretation des Ergebnisses

Der Index nimmt minimal den Wert "1/N" und maximal den Wert "1" an. Bezogen auf diese Spannweite ist sowohl der Wert für t_0 = 0,18, wie der Wert für t_1 = 0,20 relativ gering. Dies ist angesichts der obigen Konzentrationsraten erklärungsbedürftig.

Die Ursache für diese geringen Werte liegt darin, dass der Index relativ schnell an Wert verliert, wenn eine größere Anzahl von Anbietern mit nennenswerten Marktanteilen (von ˜ 2-3%)

vorhanden sind.

Gleichwohl bestätigt das Ergebnis das obige: Die Konzentration hat auch nach diesem Koeffizienten zugenommen.

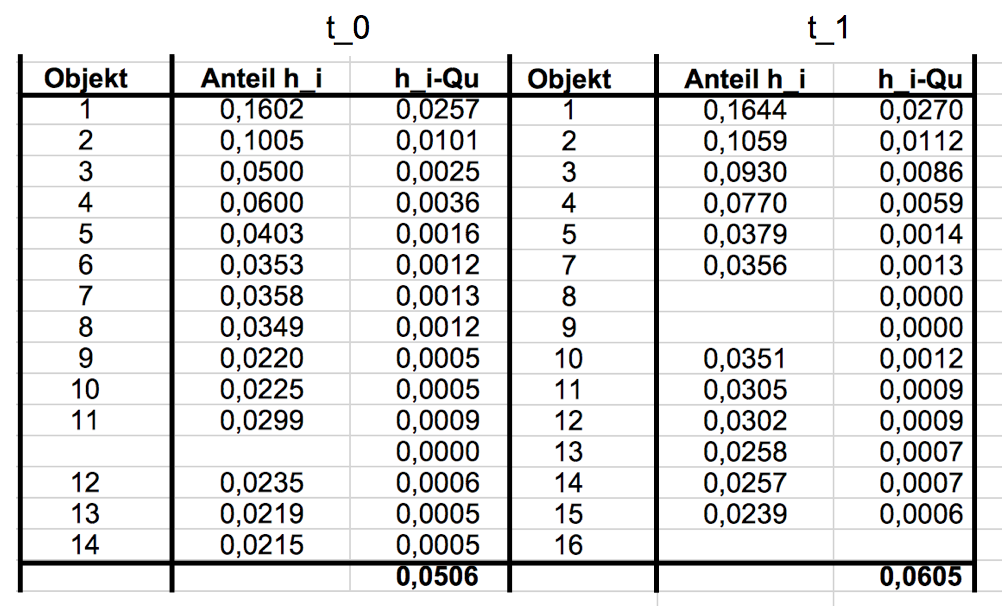

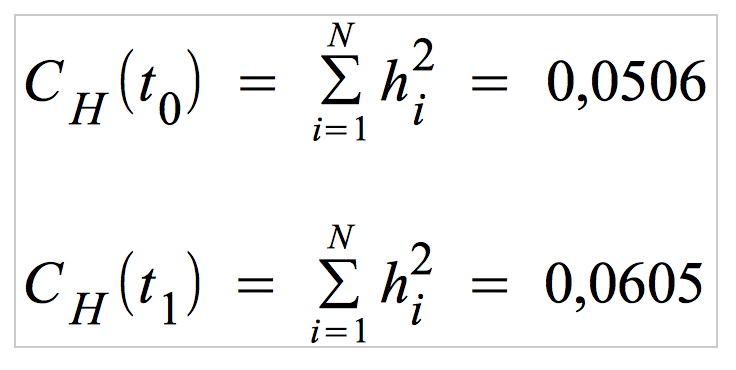

d) Die Berechnung des Herfindahl-Index

Die Aufgabe

Aus den obigen Daten soll abschließend der Herfindahl-Index berechnet werden:

Tabelle 6-9: Arbeitstabelle zum Herfindahl-Index

Das Ergebnis:

Die Interpretation des Ergebnisses

Die Ergebnisse zum Herfindahl-Index bestätigen die leichte Erhöhung der Konzentration.

Werte < 0,1 werden i.A. als geringe Konzentration interpretiert. Allerdings gelten auch hier die Anmerkungen zum Rosenbluth-Index.

2. Aufgaben

a) Die Ausgangsdaten

In der folgenden Tabelle wir für den Versicherungsmarkt eine größere Zeitspanne dokumentiert.

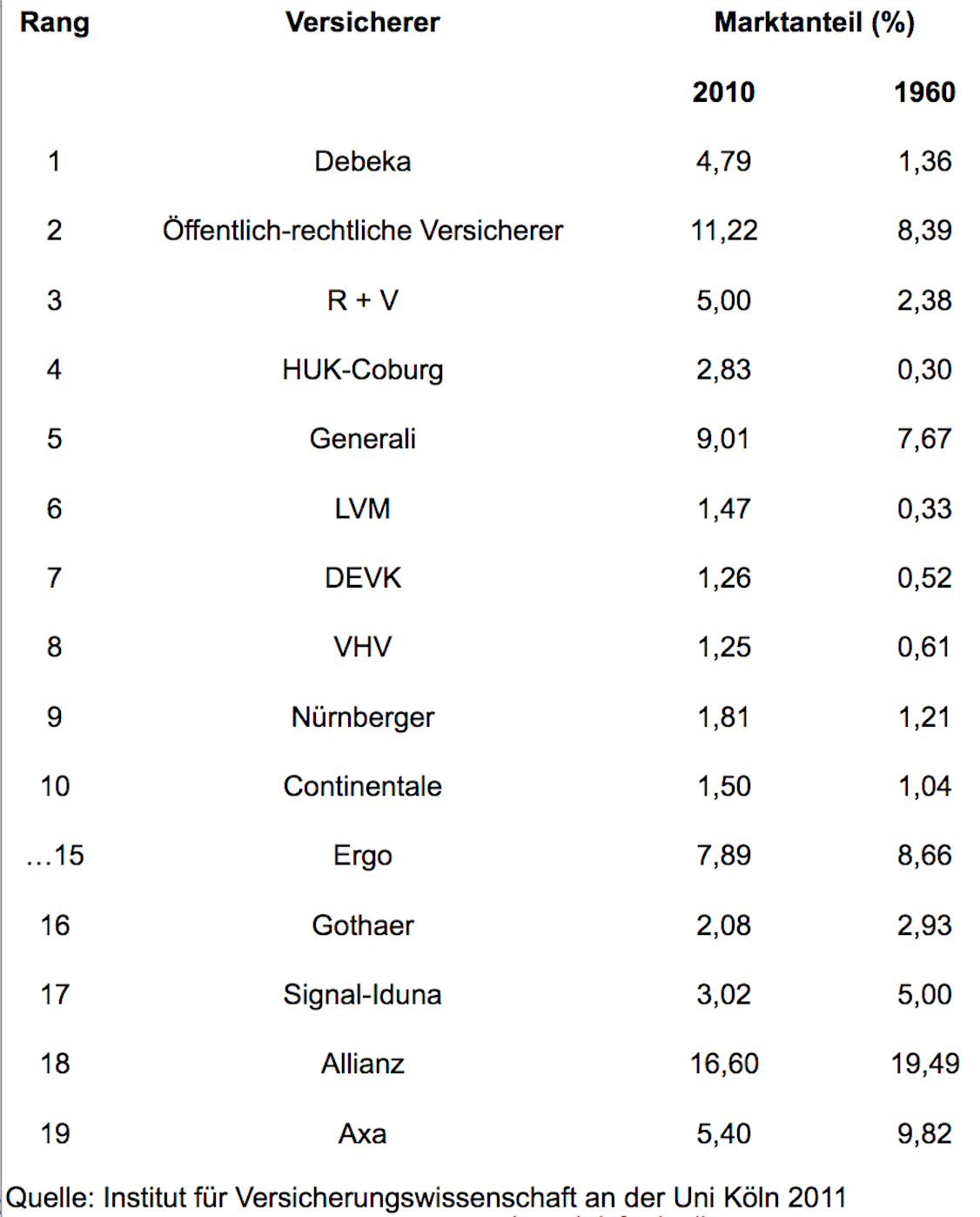

Tabelle 6-10: Marktanteile deutscher Versicherungsgesellschaften 1960 und 2000 1)

b) Die Aufgaben

Zum Vergleich der unter 1. durchgeführten Berechnungen lassen sich damit Konzentrationsraten und Konzentrationskurven sowie die Indizes nach Rosenbluth und Herfindahl berechnen.

Dazu ist sinnvollerweise eine Arbeitstabelle anzulegen. Nachfolgend sehen Sie ein Beispiel für den Aufbau einer solchen Arbeitstabelle:

Tabelle 6-11: Schema einer Arbeitstabelle zum Rosenbluth- und Herfindahl-Index

Bearbeiten Sie nun anhand dieser Tabelle die folgenden Aufgaben:

- Ermittlung und Vergleich der Konzentrationsraten für für 1960 und 2000.

- Graphische Darstellung und Vergleich der beiden Konzentrationskurven für die beiden Zeitpunkte.

- Berechnung des Rosenbluths- und des Herfindahl-Indexes

- Interpretation und Vergleich der Resultate.

1) vgl. www.deutsche-versicherungsboerse.de

letzte Änderung am 5.4.2019 um 4:24 Uhr.

Adresse dieser Seite (evtl. in mehrere Zeilen zerteilt)

http://viles.uni-oldenburg.de/navtest/viles1/kapitel06_Statistische~~lKonzentrationsma~~sze/modul02_Die~~labsolute~~lKonzentration/ebene02_Beispiele~~lund~~lAuf

gaben/06__02__02__01.php3